こんにちはmasayaです。

菅総理が国民皆保険の見直しについて語られていたのですが、

そもそも国民皆保険についてどれだけ理解している人がいますか?

多くの方は源泉徴収として取られており、あまり自分のことのように思っていないと思いますが、

この先社会保険だけでは維持できない時代になる可能性が高いです。

今回は、国民皆保険制度についてわかりやすく説明してみました。

菅総理の国民皆保険の見直し発言

国民皆保険の見直しについて菅総理が話されていましたが、

国民皆保険制度について理解している人が少ないので、わかりやすく説明します。

現在の日本の医療保険制度は、全ての国民が何らかの公的医療保険に加入して

お互いに医療費を支え合うことが『国民皆保険制度』になります。

国民皆保険制度は確立されてから『50年以上』も経過しています。

現在働いている人たちが病院の窓口で支払うお金は『掛かった医療費の3割』であり、

残りの7割は『国民と事業主が収める健康保険料』から支払われています。

また、高齢者の負担は『1割〜2割』負担に担っています。

基本的にどの医療機関でも健康保険証が使えて治療を受けることができます。

仮に30歳の人が10万円の治療を受けたとしても医療費負担は『3割』なので3万円になります。

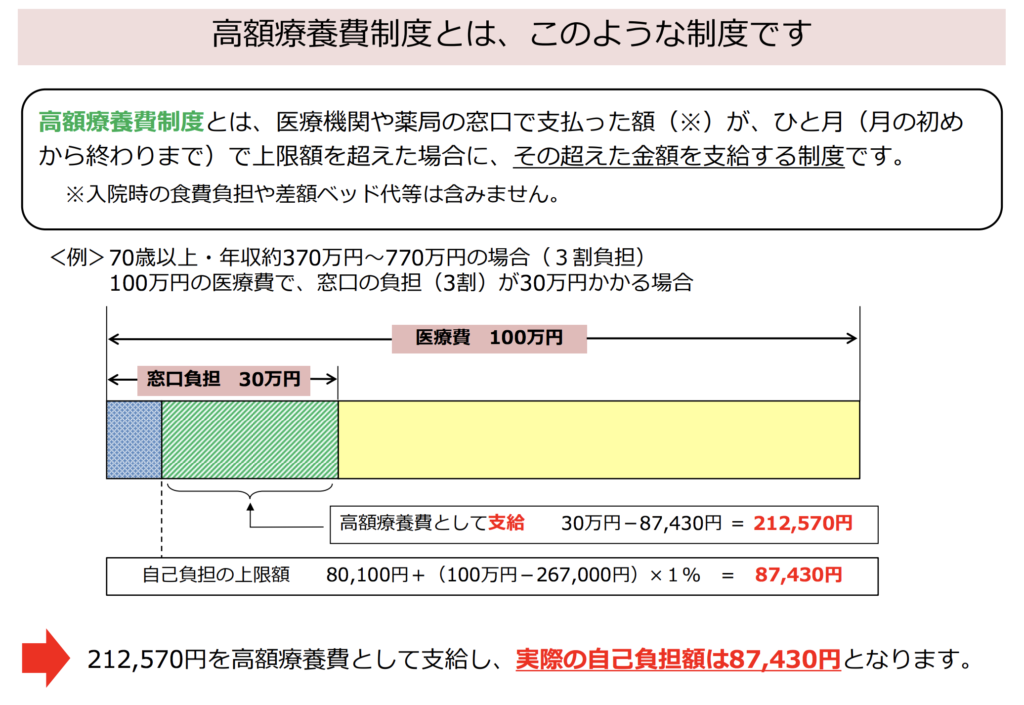

また『高額療養費制度』というものも存在しています。

高額療養費制度は公的医療保険の制度の1つであり、医療機関や薬局などで掛かった医療費の自己負担が、

ひと月で一定額を超えた場合に『その超えた金額が支払われる制度』になります。

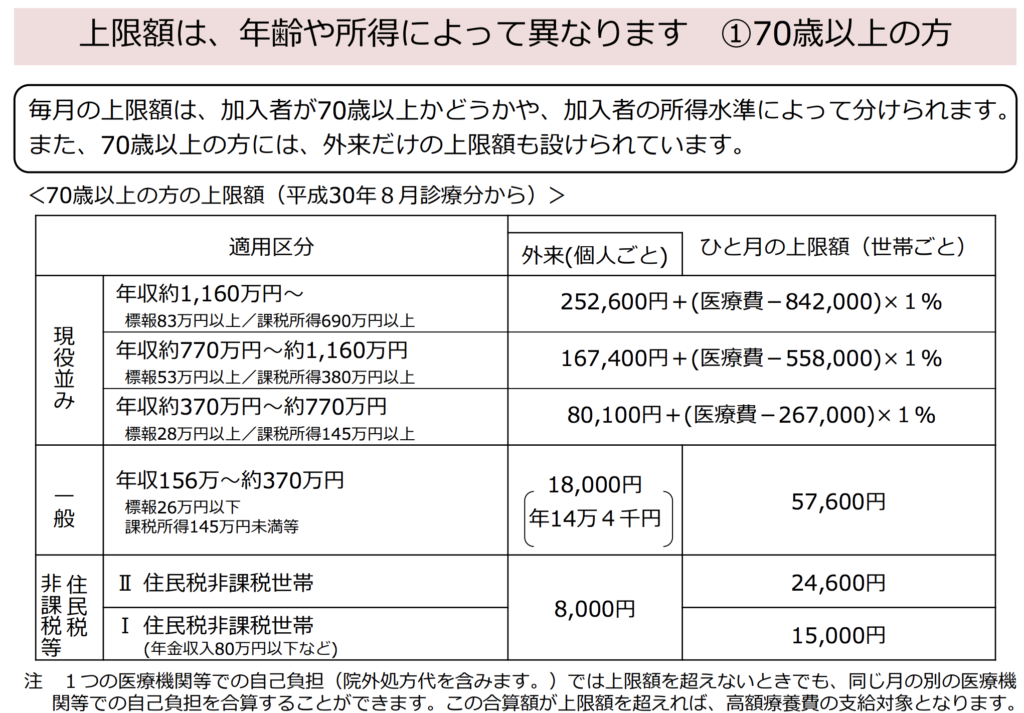

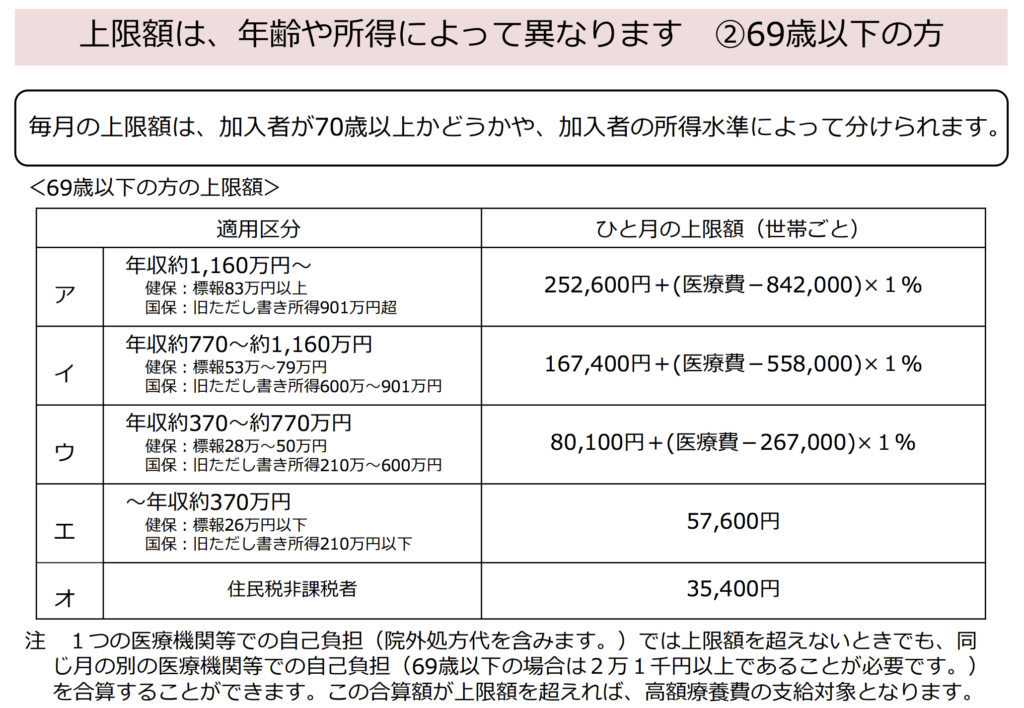

高額療養費制度は年齢や所得に応じて支払う医療費の上限が定められており、

また特定の条件を満たすことでさらに軽減する仕組みもあります。

70歳以上はこのような形になっており、

69歳以下はこのようになっています。

詳しくは厚労省の高額療養費制度をご覧ください。

しかし、国民皆保険制度は現在の状況では維持することが困難なんですね。

国民皆保険制度が見直しが必要な理由

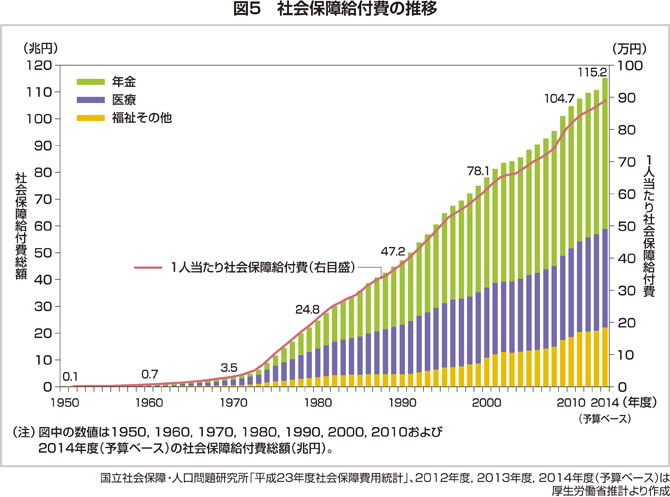

日本の国民医療費の総額は『毎年一兆円』を超えるペースで増え続けており、

現在の仕組みでは国民皆保険制度を支えることが難しくなっています。

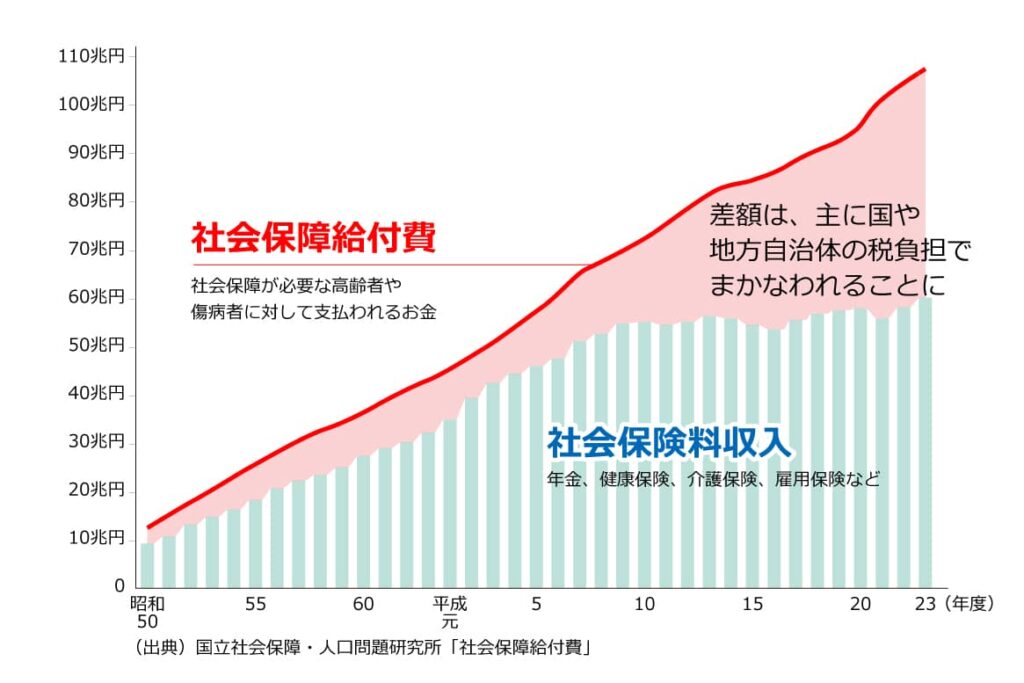

以下は社会保障給付金の推移ですが年々増加していることが確認できます。

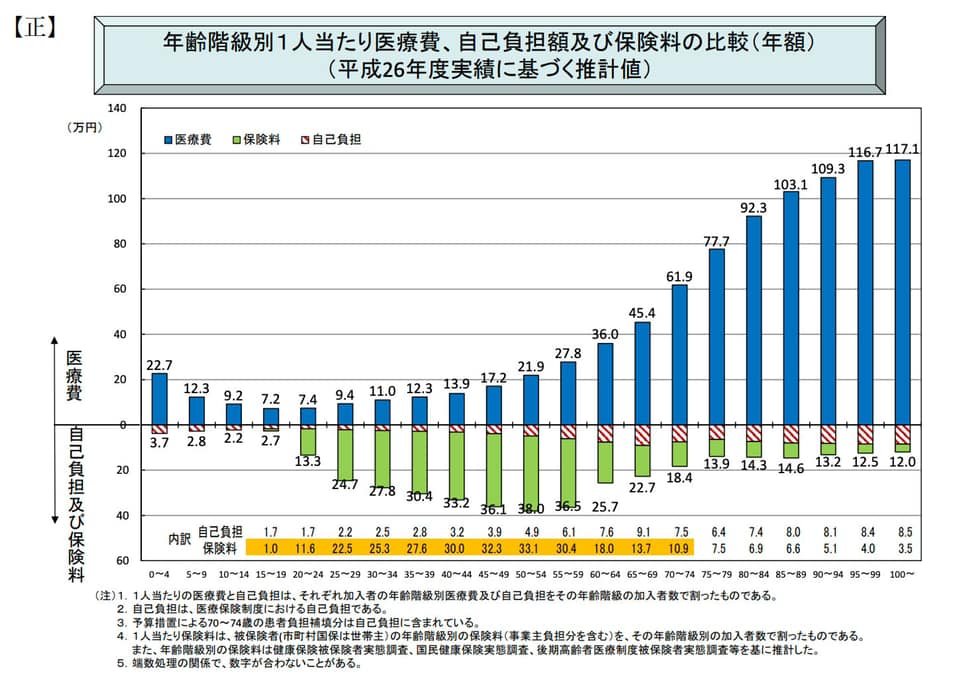

また、以下のグラフは年齢階級別の1人あたりの医療費、自己負担額及び保険料の比較ですが、

医療費の多くを高齢者が使っている反面で保険料の負担が現役世代に重くのしかかっていることがわかります。

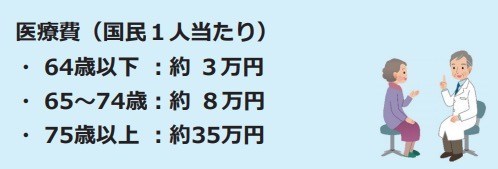

ちなみに医療費は国民一人当たりで見ると『75歳以上が約35万円』でほとんどこの層が食いつぶしています。

すでに私たちが払う社会保険料収入では賄うことができないので、差額部分を『税負担』で賄っています。

制度自体の維持が困難であるにも関わらず『今後さらに高齢者が増えた場合に破綻すること』は目に見えています。

では、なぜそのようになっているのかを説明していきます。

少子高齢化によるもの

少子高齢社会で『現役世代の保険料が年々負担が増加』しているんですね。

消費税が8%から10%に上がることに大勢の人が反対する一方で、

サラリーマンなどの働いている人たちは社会保険を『源泉徴収』という形で取られているので、

自分たちが払っているという感覚がなく、どんどん手取りが下がっていることを理解していないんですね。

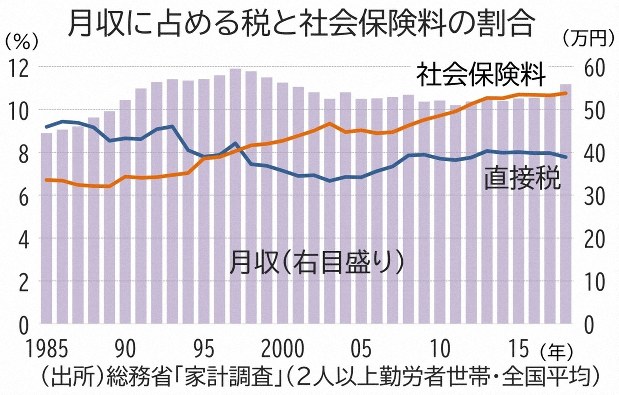

ちなみに1985年から2015年以降にかけての社会保険料と月収と直接税のグラフになります。

『月収がほぼ横ばい』になっている一方で『社会保険料は右肩上がりで年々増加している』ことがわかります。

では、1997年〜2020年での社会保険の内訳の推移をみましょう。

| 1997年 | 2020年 | |

| 厚生年金 | 12.2% | 18.3% |

| 健康保険 | 5.8% | 約10% |

| 介護保険 | 0.98% | 1.79% |

| 合計 | 18.98% | 30.09% |

と1997年から2020年で『およそ1.6倍』に負担が増えているわけです。

つまり、1997年と2020年で給料の額面は同じでも

1.6倍の社会保険料を支払っていることで『手取りが少ない』というカラクリがあるんですね。

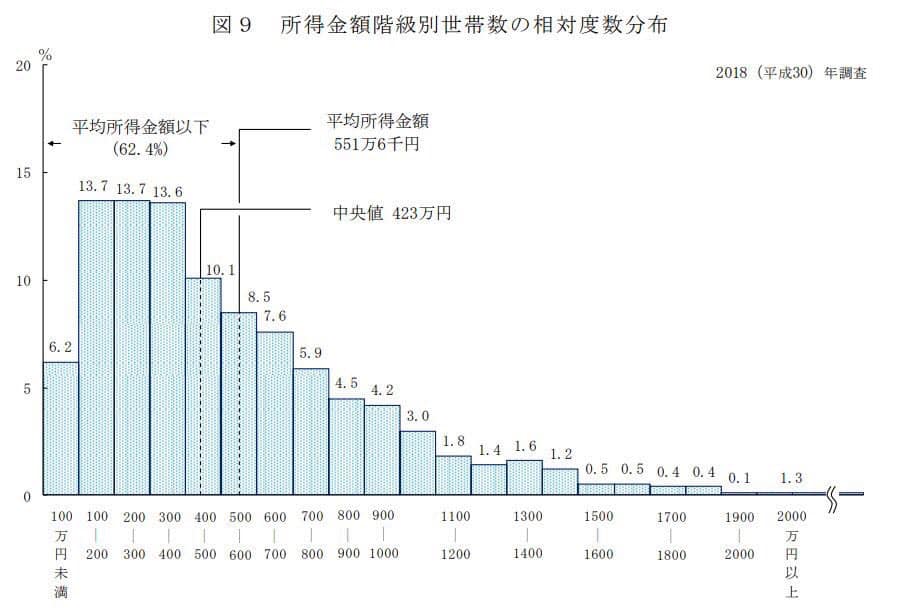

以下は2018年の所得の世帯数のデータですが『中央値が423万円』と徐々に左にシフトしています。

さらに社会保険料の負担が積み上がればどんどん左にグラフがシフトしていきます。

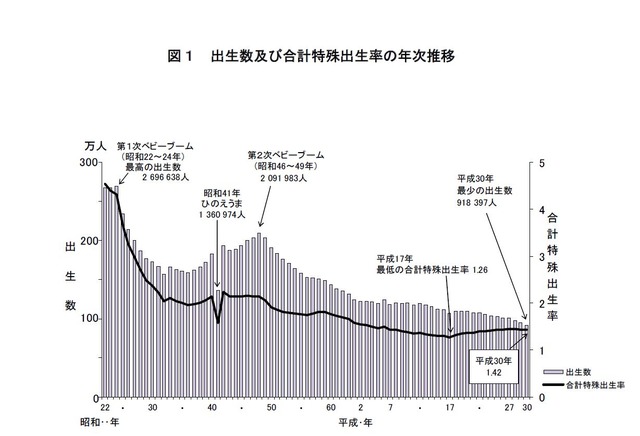

また、以下のグラフは出世数及び合計特殊出生率の推移ですが、

見てもらえれば分かる通り『右肩下がり』となっており、

今後は保険料を利用する人が増えるのに対して払う人が少ないという状況に陥っています。

このような状態で保険を利用する人が急増すれば、当然制度自体が崩壊してしまいます。

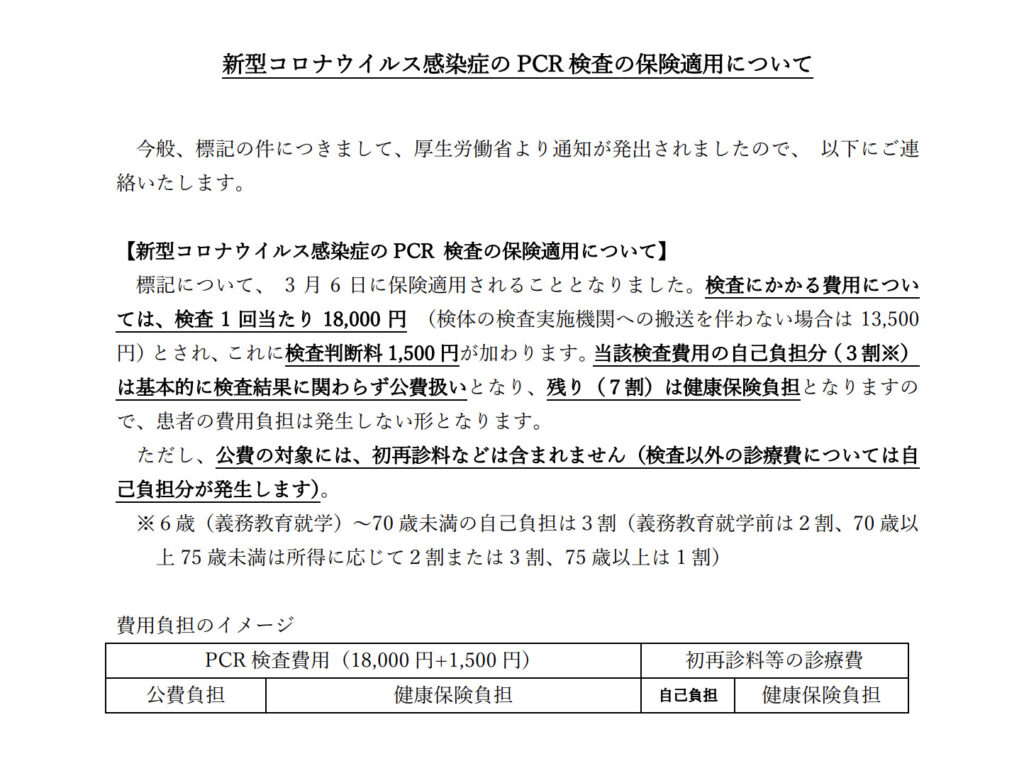

コロナの対応による保険適応でさらに財政悪化

PCR検査などの大規模な検査も保険が適用されており、

保険適用のPCR検査数が増加すると『医療保険財政にとっては支出が増加をすること』になります。

新型コロナウイルス感染症のPCR 検査の保険適⽤について記載されています。

7割が保険適応なので『無闇矢鱈に無症状の若者までもPCR検査すれば財政悪化』に繋がります。

実際に健康保険組合の財政が悪化する見通しが発表されています。

新型コロナウイルスの感染拡大で企業などが運営する健康保険組合の財政が悪化する見通しだ。

健康保険組合連合会(健保連)は5日、コロナによるリスクを踏まえた今後3年間の収支見通しを発表した。

解散が多発する水準まで保険料率が上昇する時期が、

これまで想定していた2022年度よりも1年早まり、21年度になると試算した。

見通しによると全国約1400の健保組合の合計で保険料収入は19年度の8兆2千億円から、

20年度は7兆9千億円、21年度と22年度は7兆6千億円に減少する。

企業業績の悪化で賃金が低下し、企業や従業員が納める保険料が減少する。

一方、患者の受診控えが徐々に解消することで医療費の支出は増え、収支が悪化する。

→https://www.nikkei.com/article/DGXMZO65893630V01C20A1EE8000

そうした感染拡大で日本は経済自粛や時短営業を行っており、

当然飲食業界やサービス業界のダメージが大きいですし、

企業が労使折半で保険を収められなくて倒産したり、倒産すれば労働者が失業するのでさらに財政悪化は加速します。

当然ですが、コロナだけが怖い病気ではなく他にも多くの病気などもあるのですが、

それでも同じように騒げば、他の病気になったとしても財源がなく、

海外のように『実費負担が大きくなる可能性が高い』です。

今後国民皆保険制度で見直しされそうなこと

今後、日本で数年以内に起きそうな現実的なシミュレーションを考えてみました。

窓口負担3割から5割になる可能性

今後窓口負担が『3割から5割になる可能性がある』と思います。

自己負担が増えれば今の7割負担が、2割緩和されてもしすかすると

『現役世代の手取りが2割上がる可能性』があります。

これは現役世代にとっては得になりますが、逆に病院へ行く高齢者は2割負担が強いられるという形になります。

ただし、病院へ通う頻度を考えればほとんど若者は病院へ行かないので、

適正な形になってくるんじゃないかなと思います。

高額療養費の自己負担増額

『高額療養費の自己負担増額する可能性も高い』ですね。

年齢や所得に応じて支払う医療費の上限が変わり『より自己負担額が大きくなる可能性』があります。

つまり、大きな病気などになってしまうと自己負担額が増加して払えない可能性もあります。

海外で大きな事故や病気になってもお金がなく払えない人がいますが、日本も同じ状況になりかねないです。

消費税による社会保険の維持

企業や労働者の所得に対して保険が賄われていますが、すでに給料から多くの社会保険料を取っているので、

これ以上増やすと『現役世代は生活できなくなるレベル』まで来ています。

ですので、働いている人に限定するのではなく『消費税増税』という形で、

『高齢者の方にも負担』していただき、社会保険制度を維持していく可能性が大いに考えられます。

こうした消費税増税によって、現役世代の社会保険の負担が軽減でき、

消費税という平等な税によって国民全体で維持する形になるでしょう。

国民皆保険制度で見直しされた後の対策について

国民皆保険制度で見直しされた後の対策について考えてみました。

日頃から健康体を維持する

自己負担が大きくなったとしても、そもそは健康を維持していれば『医療費を払うこと』はありません。

なので、日頃から健康体で生活する工夫が重要になります。そのためには以下のようなことを心がける必要があります。

・適度な運動

・睡眠

・栄養バランス

・メンタルケア

民間保険に加入する

医療費は社会保険では賄うのは限界があるので今後は『民間保険会社頼みになる可能性が高い』です。

今後個人的にオススメなのが保険料が一生涯変わらない『終身医療保険』に加入するべきだと思います。

終身医療保険の場合は『一生涯加入時から保険料が上がらないのでお得』です。

『生命保険控除』も活用して節税もできるので上手く民間保険を利用するのが良さそうです。

ただ、これから先雲行きが怪しくなれば終身医療保険も無くなる可能性があります。

ですので、早めに加入しておいて制度を利用して営業マンがプランを変更をゴリ押しされても

終身医療保険プランに居座るのが良いですね。

日本の社会システムが限界に来ている

日本の社会システムの構造に限界が来ていると感じます。

また、人口は今後将来の状況を読みやすいので、少子化対策に本腰を入れない限りは、

どう頑張ってもそのような状況になると思っています。

なので、今後高齢化によって社会保険が機能しなくなる可能性があるということを理解しておくべきだと思います。

特に若者は2050年が一つのターニングポイントだと思います。ですので今のうちにできるだけ対策を講じましょう。

コメント